dok34.ru

Moderator

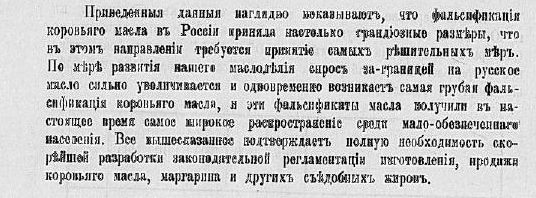

"Часто упоминают о гос долге США ,что то в размере 100 000 на гражданина,на самом деле это не совсем так из почти 30 триллиона долга на не резидентов приходится только несколько трилионов,поскольку долг берется в национальной валюте ,то проблем с выплатой не будет. Остальной долг выкупает ФРС(федеральная резервная система). Напомню: казначейство правительства США выпускает "долговые обязательства" ,для покрытия расходов дефицита бюджета ,не выкупленные "обязательства" выкупает ФРС . Правительство США каждый год выплачивает по ним проценты .Таким образом за пределы страны уходят только проценты выплаченные не резидентам. ФРС же по закону обязана выплачивать прибыль от обслуживания долга обратно в бюджет(за вычетом оплаты работы выполненной ФРС и "убытков связанных с работой по обеспечении банковской системы"(последнее утверждение моя собственная формулировка,не помню как этот правильно обозвать ,вообще пишу по памяти разбирался с этим делом лет шесть назад).

Так вот обычно прибыль ФРС выплачиваемая в бюджет вообще ничтожна на уровне нескольких процентов от полученных денег правительства,эти деньги уходят на покрытие банкротсв ,финансовых пузырей,долгов по кредитам студентов на обучение и тому подобным.

Недавно прочитал на одном сайте комментарий уважаемого мистера Майка Шелмана бизнесмена из нефтяной отрасли со стажем работы в ней 60 лет(!),он разоблачает мифы о безубыточности добычи нефти по сегодняшним ценам. Но я считаю ,что добывая нефть в убыток себе ,в итоге долги покроет банковская система ,а профит получит США в виде низкой цены на нефть ,в противном случае цена бы была +$100 и мир бы ,с в первую очередь США скатились бы в рецессию. Комментарий , недавняя статья Шелмана(гугл перевод) и ссылка на сайт ниже.Диаграммы к статье можно посмотреть по ссылке.

----

Майк Шеллман Проигнорировано 16.10.2024 в 21:43 Эти показатели безубыточности Novi — ложь. Novi больше не является надёжным источником информации о долгосрочном энергетическом будущем Америки. Ни один из каналов продажи данных не является таковым. Эти показатели безубыточности не включают в себя корпоративные накладные расходы на единицу продукции, стоимость обслуживания долгосрочного долга на единицу продукции (по-прежнему 200 миллиардов долларов) или фактическую выплату этого долга (о боже!). Кроме того, в затраты на безубыточность не входят расходы на техническое обслуживание и ремонт 180 000 скважин с трудноизвлекаемой нефтью в США. При отрицательном коэффициенте WaHa и 50-процентном газовом составе продукции скважины с трудноизвлекаемой нефтью не окупаются в течение 2 лет. Это ложь. В нефтяном бизнесе вы не будете получать прибыль, пока не избавитесь от долгов и не отложите все расходы на пенсионные накопления на счетах денежного рынка. Точка безубыточности — это глупый показатель, и я не могу поверить, что люди с мозгами размером с квадратный сантиметр всё ещё полагаются на цены безубыточности, чтобы предсказывать будущее нефти в США. Цель состоит не в том, чтобы выйти на уровень безубыточности, а в том, чтобы в случае с трудноизвлекаемой нефтью в США получать в 3 раза больше прибыли, чем сейчас (при цене 70 долларов), чтобы избавиться от долгов. Это невозможно. Итак, несмотря на всю эту антинефтяную чушь на этом форуме, болтовню о возобновляемых источниках энергии, «нам нужно как можно скорее отказаться от ископаемого топлива, Ник Джи, ты — куча навоза», электромобили, ветряные и солнечные электростанции, электромобили… готовы ли вы к тому, что грядет? Нет. Даже близко нет. Вы, находясь в своей выгодной позиции морального и интеллектуального превосходства над другими, вот-вот испытаете сильную финансовую боль. Эй, удачи с этим!

-------

Выход на уровень безубыточности — это плохо

«Безубыточные» цены на нефть — это действительно, действительно глупая метрика для анализа феномена плотной нефти. Она предполагает, что любая цена на нефть, превышающая, например, $60, делает прибыльным бурение новой скважины HZ стоимостью $8,5 млн, и сектор, по состоянию на прошлую пятницу, получает прибыль в размере $10 за баррель. Что ж, это действительно «прибыль», с этим не поспоришь. Метрика еще больше запутывается, предполагая, что цена безубыточности — это любая цена, которая окупает скважину за два года, чего я даже отдаленно не понимаю. Слева типичные скважины Мидлендского бассейна (T1/2) приносят 220,5 тыс. баррелей нефти за первые два года, по цене $70/$1, которая НЕ окупает скважину стоимостью $8,5 млн на основе полного цикла. Цель не в том, чтобы достичь безубыточности, а в том, чтобы зарабатывать деньги, и в случае с сектором сланцевой нефти, который все еще глубоко в долгах и сталкивается с проблемой закупорки, закрытия, вывода из эксплуатации наземных объектов, перерабатывающих заводов, компрессорных станций на сумму 40 миллиардов долларов, десятков тысяч миль труб, зарытых в землю, и восстановления земель в будущем, ему сейчас нужно зарабатывать огромные суммы денег. Возьмем, к примеру, Девон. У него 6,5 миллиардов долларов долгосрочного долга, и он добывает 317 000 баррелей нефти в сутки на своих 30 000 скважинах. Он выплачивает более 300 миллионов долларов в год в качестве процентов по этому долгу. У него есть нетрадиционные скважины по всей стране, 2500 только в Пермском бассейне (Нови). Если компания сама заявит, что ее запасы бурения уровня Tier 1 и 2 годны еще 5–6–7 лет, было бы разумно полностью избавиться от всех этих долгосрочных долгов, прежде чем она начнет бурить отвратительные вещи на флангах, где затраты будут выше, а евро значительно ниже. Чтобы выплатить 6,5 млрд долларов долгосрочного долга за 6 лет, ей нужно будет ежегодно получать 1,1 млрд долларов из чистого операционного дохода. Исходя из ее текущих уровней добычи, это добавляет почти 9 долларов за баррель к ценам безубыточности. По моему мнению, если она не сможет выбраться из долгов к моменту бурения скважин уровня C в округе Уэст-Пекос, она не сможет выплатить этот долг. Она также не сможет оплатить расходы на вывод из эксплуатации скважин. Если 20% из ее 30 000 эксплуатируемых и неэксплуатируемых запасов скважин — это скважины HZ, то, по моему мнению, ей придется потратить еще 4 млрд долларов на расходы P, A&D, включая удаление всей инфраструктуры и восстановление земель. Это добавляет около 6 долларов к цене на нефть, необходимой для погашения обязательств, а погашение этих обязательств — это стоимость ведения бизнеса. Часть расчета безубыточности. Devon утверждает, что ее будущие обязательства по закупорке этих 30 000 скважин немного ниже 700 млн долларов (10 квартал). Правильно. Консолидация в трудноизвлекаемых нефтяных бассейнах Америки УВЕЛИЧИВАЕТ задолженность и переносит большие затраты на выбытие запасов скважин с двух компаний на одну. Вы можете использовать EOG, FANG, COP, CVX, XOM, кого хотите, и у всех у них будут огромные обязательства, не включенные в магическую цену «безубыточности». «Плоская» ценовая палуба означает, что цены на нефть и попутный газ остаются неизменными, устойчивыми и никогда не меняются; удачи вам с этим. Газ Waha в Западном Техасе стоит отрицательные 1,50 доллара, что недавно выросло с отрицательных 3,25 доллара... а не положительные 2,00 доллара, еще одна причина, по которой безубыточность всегда плохая. Она постоянно меняется. Добавьте около 15 долларов за баррель к каждой из этих оценок, приведенных выше, и реальные цены безубыточности, необходимые для сектора жесткой нефти, чтобы выплатить свои обязательства, будут недостижимы, если не считать 100 долларов за нефть/5 долларов за природный газ... поддерживаемые. Или вы можете манана, как все остальные (это всего лишь Техас, верно?) и продолжать бурить, детка, бурить. Которая, кстати, НЕ приносит американскому потребителю больше, чем несколько пенни за галлон бензина, но станет для нас адским беспорядком, который нам когда-нибудь придется убирать. Под нами я подразумеваю нас, налогоплательщиков."

-----

Breaking Even Is Breaking Bad | oilystuffblog

Так вот обычно прибыль ФРС выплачиваемая в бюджет вообще ничтожна на уровне нескольких процентов от полученных денег правительства,эти деньги уходят на покрытие банкротсв ,финансовых пузырей,долгов по кредитам студентов на обучение и тому подобным.

Недавно прочитал на одном сайте комментарий уважаемого мистера Майка Шелмана бизнесмена из нефтяной отрасли со стажем работы в ней 60 лет(!),он разоблачает мифы о безубыточности добычи нефти по сегодняшним ценам. Но я считаю ,что добывая нефть в убыток себе ,в итоге долги покроет банковская система ,а профит получит США в виде низкой цены на нефть ,в противном случае цена бы была +$100 и мир бы ,с в первую очередь США скатились бы в рецессию. Комментарий , недавняя статья Шелмана(гугл перевод) и ссылка на сайт ниже.Диаграммы к статье можно посмотреть по ссылке.

----

Майк Шеллман Проигнорировано 16.10.2024 в 21:43 Эти показатели безубыточности Novi — ложь. Novi больше не является надёжным источником информации о долгосрочном энергетическом будущем Америки. Ни один из каналов продажи данных не является таковым. Эти показатели безубыточности не включают в себя корпоративные накладные расходы на единицу продукции, стоимость обслуживания долгосрочного долга на единицу продукции (по-прежнему 200 миллиардов долларов) или фактическую выплату этого долга (о боже!). Кроме того, в затраты на безубыточность не входят расходы на техническое обслуживание и ремонт 180 000 скважин с трудноизвлекаемой нефтью в США. При отрицательном коэффициенте WaHa и 50-процентном газовом составе продукции скважины с трудноизвлекаемой нефтью не окупаются в течение 2 лет. Это ложь. В нефтяном бизнесе вы не будете получать прибыль, пока не избавитесь от долгов и не отложите все расходы на пенсионные накопления на счетах денежного рынка. Точка безубыточности — это глупый показатель, и я не могу поверить, что люди с мозгами размером с квадратный сантиметр всё ещё полагаются на цены безубыточности, чтобы предсказывать будущее нефти в США. Цель состоит не в том, чтобы выйти на уровень безубыточности, а в том, чтобы в случае с трудноизвлекаемой нефтью в США получать в 3 раза больше прибыли, чем сейчас (при цене 70 долларов), чтобы избавиться от долгов. Это невозможно. Итак, несмотря на всю эту антинефтяную чушь на этом форуме, болтовню о возобновляемых источниках энергии, «нам нужно как можно скорее отказаться от ископаемого топлива, Ник Джи, ты — куча навоза», электромобили, ветряные и солнечные электростанции, электромобили… готовы ли вы к тому, что грядет? Нет. Даже близко нет. Вы, находясь в своей выгодной позиции морального и интеллектуального превосходства над другими, вот-вот испытаете сильную финансовую боль. Эй, удачи с этим!

-------

Выход на уровень безубыточности — это плохо

«Безубыточные» цены на нефть — это действительно, действительно глупая метрика для анализа феномена плотной нефти. Она предполагает, что любая цена на нефть, превышающая, например, $60, делает прибыльным бурение новой скважины HZ стоимостью $8,5 млн, и сектор, по состоянию на прошлую пятницу, получает прибыль в размере $10 за баррель. Что ж, это действительно «прибыль», с этим не поспоришь. Метрика еще больше запутывается, предполагая, что цена безубыточности — это любая цена, которая окупает скважину за два года, чего я даже отдаленно не понимаю. Слева типичные скважины Мидлендского бассейна (T1/2) приносят 220,5 тыс. баррелей нефти за первые два года, по цене $70/$1, которая НЕ окупает скважину стоимостью $8,5 млн на основе полного цикла. Цель не в том, чтобы достичь безубыточности, а в том, чтобы зарабатывать деньги, и в случае с сектором сланцевой нефти, который все еще глубоко в долгах и сталкивается с проблемой закупорки, закрытия, вывода из эксплуатации наземных объектов, перерабатывающих заводов, компрессорных станций на сумму 40 миллиардов долларов, десятков тысяч миль труб, зарытых в землю, и восстановления земель в будущем, ему сейчас нужно зарабатывать огромные суммы денег. Возьмем, к примеру, Девон. У него 6,5 миллиардов долларов долгосрочного долга, и он добывает 317 000 баррелей нефти в сутки на своих 30 000 скважинах. Он выплачивает более 300 миллионов долларов в год в качестве процентов по этому долгу. У него есть нетрадиционные скважины по всей стране, 2500 только в Пермском бассейне (Нови). Если компания сама заявит, что ее запасы бурения уровня Tier 1 и 2 годны еще 5–6–7 лет, было бы разумно полностью избавиться от всех этих долгосрочных долгов, прежде чем она начнет бурить отвратительные вещи на флангах, где затраты будут выше, а евро значительно ниже. Чтобы выплатить 6,5 млрд долларов долгосрочного долга за 6 лет, ей нужно будет ежегодно получать 1,1 млрд долларов из чистого операционного дохода. Исходя из ее текущих уровней добычи, это добавляет почти 9 долларов за баррель к ценам безубыточности. По моему мнению, если она не сможет выбраться из долгов к моменту бурения скважин уровня C в округе Уэст-Пекос, она не сможет выплатить этот долг. Она также не сможет оплатить расходы на вывод из эксплуатации скважин. Если 20% из ее 30 000 эксплуатируемых и неэксплуатируемых запасов скважин — это скважины HZ, то, по моему мнению, ей придется потратить еще 4 млрд долларов на расходы P, A&D, включая удаление всей инфраструктуры и восстановление земель. Это добавляет около 6 долларов к цене на нефть, необходимой для погашения обязательств, а погашение этих обязательств — это стоимость ведения бизнеса. Часть расчета безубыточности. Devon утверждает, что ее будущие обязательства по закупорке этих 30 000 скважин немного ниже 700 млн долларов (10 квартал). Правильно. Консолидация в трудноизвлекаемых нефтяных бассейнах Америки УВЕЛИЧИВАЕТ задолженность и переносит большие затраты на выбытие запасов скважин с двух компаний на одну. Вы можете использовать EOG, FANG, COP, CVX, XOM, кого хотите, и у всех у них будут огромные обязательства, не включенные в магическую цену «безубыточности». «Плоская» ценовая палуба означает, что цены на нефть и попутный газ остаются неизменными, устойчивыми и никогда не меняются; удачи вам с этим. Газ Waha в Западном Техасе стоит отрицательные 1,50 доллара, что недавно выросло с отрицательных 3,25 доллара... а не положительные 2,00 доллара, еще одна причина, по которой безубыточность всегда плохая. Она постоянно меняется. Добавьте около 15 долларов за баррель к каждой из этих оценок, приведенных выше, и реальные цены безубыточности, необходимые для сектора жесткой нефти, чтобы выплатить свои обязательства, будут недостижимы, если не считать 100 долларов за нефть/5 долларов за природный газ... поддерживаемые. Или вы можете манана, как все остальные (это всего лишь Техас, верно?) и продолжать бурить, детка, бурить. Которая, кстати, НЕ приносит американскому потребителю больше, чем несколько пенни за галлон бензина, но станет для нас адским беспорядком, который нам когда-нибудь придется убирать. Под нами я подразумеваю нас, налогоплательщиков."

-----

Breaking Even Is Breaking Bad | oilystuffblog